[Q&A]リースバックとは?

近年、「自宅を売却後も住み続けられる」として注目を集めているのがリースバックです。

住宅ローンを滞納してしまい、売却せざるを得ない状況になってしまっても、このリースバックを活用すれば売却後もそのまま自宅に住み続けることができるのです。

一見、理想的な方法に見えますが、リースバックを成立させるためには様々な条件があります。

ここでは、リースバックの仕組みと条件について解説してきます。

リースバックとは?

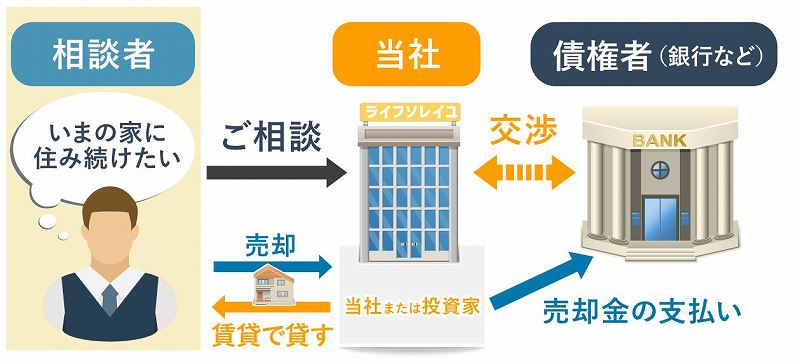

リースバックとは、不動産の売買契約と賃貸契約を同時に締結することで、一度自宅を売却したうえで、買主(オーナー)からその物件を賃貸として借りることでそのまま住み続けるという方法です。

仮に住宅ローンを滞納してしまい、自宅を売却せざるを得ない状況になっても、このリースバックを活用すれば自宅の売却代金で住宅ローンを返済しつつ、そのまま引越しせずに自宅でそれまでと変わらない生活を送ることができます。

また、まだ住宅ローンを滞納していない場合であっても、今の月々の返済額が大きく負担になっている場合には、今のローンの返済額よりもリースバック後の賃料が安くなればメリットが出せます。

リースバックのメリット

今の家にそのまま住み続けられる

リースバックの最大のメリットは、何といっても今の家に住み続けられることです。

自宅が所有物ではなく賃貸にはなりますが、売却後も引越しせずにそれまでと変わらない生活を送ることができます。

売却代金を一括して受け取れて、ローンの返済や生活費に充てられる

もし住宅ローンを滞納して期限の利益を喪失してしまったり、競売の申立をされてしまった場合には、原則として残っているローンの一括返済を求められます。

リースバックは一度自宅を売却してその売却代金を一括して受け取ることができるため、その資金をローンの返済に充てることができます。

また、もちろん売却代金でローンを返済しても余った場合は、ご自身の資金として生活費など自由に使っていただくことが可能です。

固定資産税などの維持費が不要

リースバックはあくまでも一度自宅を売却して所有権を買主に移転しますので、固定資産税やマンション管理費などの維持費は買主の負担となり、支払う必要がなくなります。

注意:リースバック後のリフォーム費用は自己負担

生活に必要な修繕やリフォームなどの費用はご自身で負担する必要があります。

将来的に買い戻すことも可能

リースバック契約では「再売買の特約」を契約内に盛り込むことが可能です。

そのため、例えば退職金が入った時など資金に余裕が出てきたときに自宅を再度買い戻すことができるのです。

なお、買戻しの価格は、売却時の価格の1.2倍前後が相場です。

他人に知られることがない

リースバックは自宅を売却しますが、そのまま賃貸として住み続けるため、外から見ると自宅を売却したことがわかりません。

そのため、近所や親せきに知られることなく自宅を売却することができます。

注意:マンションの場合は管理組合に届け出が必要

マンションの場合は管理組合に所有者の変更を届け出なければならないため、売却したことが理事長などに知られてしまいます。

月々の支払額を減らせる場合がある

住宅ローンの返済が厳しくなってしまった場合、リースバックで賃貸に切り替えることで負担を軽減できる場合があります。

賃料の設定方法は後述しますが、もし今お支払いの月々のローンの返済額よりもリースバック後の賃料を低く設定できれば、毎月の負担を軽減することが可能です。

リースバックのデメリット

通常の仲介による売却よりも売却価格が下がる

一般の不動産売却に比べるとリースバックは売却価格が低くなる傾向があります。

物件にもよりますが、概ね通常の売却額の7~8割程度が目安です。

住み続けられるという大きなメリットがある反面、その分売却して得られる金額は小さくなります。

賃料が相場よりも高くなることがある

リースバックで自宅を賃貸に切り替えた場合の賃料は、その地域の相場で決まると思われがちですが実はそうではありません。

リースバックの賃料は基本的に「いくらで自宅を売却したか」によって決まってきます。

つまり、自宅を売却する金額が高くなればなるほど賃料も高くなり、ケースによっては地域の相場よりも賃料が高くなってしまうことがあります。

リースバックの賃料

リースバックした場合の賃料は下記の計算で決まります。

賃料=売却金額×〇〇%/12ヶ月

つまり、売却代金に比例して賃料が上がっていくことになります。

なお、売却代金に対して何パーセントを掛けるかは、その地域や物件、そして買い手の希望によって異なりますが、7%~13%前後が相場です。

リースバックの成立条件

売却代金で一括して住宅ローンを返済できる

これはリースバックに限ったことではありませんが、不動産を売却するためには残っているローンを一括で返済する必要があります。

そのため、原則としては「売却代金>ローンの残高」となる必要があります。

つまり、物件の評価額が低く、売却してもローンが残ってしまう場合は売却自体ができないため、リースバックも不可となります。

【例外的に任意売却で債権者の同意を得られればOK】

売却代金で住宅ローンの残債を一括で返済できない場合であっても、例外として債権者と調整をして承諾を得られれば、ローンを残したまま自宅を売却することがきます(これを任意売却と言います。)

ただし、任意売却によるリースバックは債権者の同意を得られないことも多いのが実情です。

リースバック後の賃料を支払っていける十分な収入がある

リースバックは自宅売却後に賃貸契約を締結しますので、一般の賃貸と同様に賃料を支払っていく収入があることが条件となります。

賃料に見合った収入であれば、正社員でなくてもパートや年金でも問題はありませんが、賃料に対して収入がギリギリの場合は連帯保証人を求められることもあります。

リースバック契約の流れ

一般的なリースバックの契約までの流れは下記の通りです。

①簡易査定(電話・メール)

まずは、電話・メールで問い合わせをし、査定に必要な情報を伝えて売買価格と賃料の査定をしてもらいます。

この段階では現地を見ないので、気軽に問い合わせをしても問題ありませんが、最終的には次の本査定で現地を見てもらう必要があります。

②本査定(現地調査)

担当者に自宅を見てもらい最終的な条件を提示してもらいます。

なお、この時の面談で現在の状況や希望場などを細かく打ち合わせすることになります。

③最終条件の提示・契約

本査定で最終的な条件を提示してもらい、その条件で納得ができれば契約を締結します。

この時に自宅の売買契約と賃貸契約を同時に締結します。

それぞれの契約書の内容を十分に確認し、疑問点があれば署名する前に質問しましょう。

④代金支払・所有権移転・ローンの返済

契約後1~3週間で代金決済を行い、代金が支払われます。なお、この代金決済は銀行と法務局が空いている平日の日中に行う必要があります。

この時に司法書士が立ち会って自宅の所有権の移転登記を行います。

また、代金を支払ってもらったのと同時に住宅ローンを一括で返済し、銀行の抵当権を解除します。

まとめ

リースバックは売却しても住み続けられるという点で非常に大きなメリットがあり、人気も高まっています。

住宅ローンの返済が厳しくなってしまった場合に、今の自宅に住み続ける最終手段ともいえます。

しかし、リースバックで売却してローンをすべて返せるか(返せない場合は債権者の同意を得られるか)、返せたとしてその後の賃料を払っていけるか、という点において高いハードルがあり実際には適用できないケースも少なくありません。

いずれにしても、リースバックが適用できそうか、あるいはどのような条件になるのかを早い段階で一度問い合わせてみるのが良いでしょう。